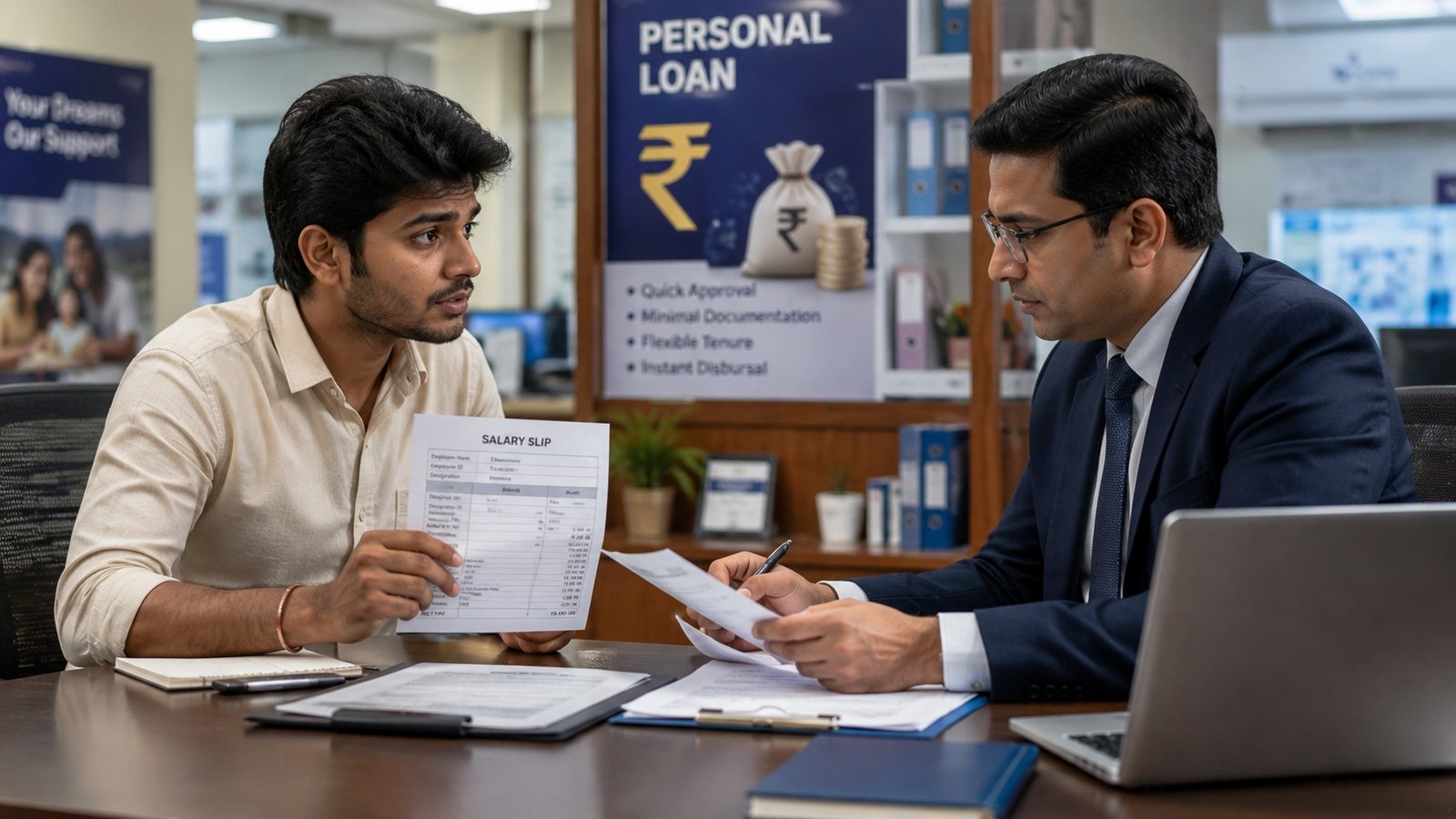

Personal Finance Guide: ప్రస్తుత కాలంలో ఆర్థిక అవసరాలు ఎప్పుడు వస్తాయో చెప్పడం కష్టం. వైద్య ఖర్చులు, కుటుంబ అవసరాలు, విద్యా ఖర్చులు లేదా ఇతర అత్యవసర పరిస్థితుల కోసం చాలామంది పర్సనల్ లోన్లను ఆశ్రయిస్తున్నారు. అయితే తక్కువ జీతం పొందే ఉద్యోగుల్లో ఒక సాధారణ సందేహం ఉంటుంది. నెలకు కేవలం రూ.15,000 జీతం ఉంటే బ్యాంకులు లేదా ఆర్థిక సంస్థలు పర్సనల్ లోన్ ఇస్తాయా? అనే ప్రశ్న చాలా మందిలో కనిపిస్తుంది.

పర్సనల్ లోన్ అనేది సాధారణంగా అన్సెక్యూర్డ్ లోన్. అంటే ఎలాంటి ఆస్తిని తాకట్టు పెట్టకుండా కేవలం దరఖాస్తుదారుడి ఆదాయం, ఉద్యోగ స్థిరత్వం మరియు క్రెడిట్ చరిత్ర ఆధారంగా మంజూరు చేసే రుణం. అందువల్ల బ్యాంకులు రుణం ఇచ్చే ముందు వ్యక్తి తిరిగి చెల్లించే సామర్థ్యాన్ని జాగ్రత్తగా పరిశీలిస్తాయి.

చాలా ప్రైవేట్ బ్యాంకులు సాధారణంగా కనీస నెలవారీ ఆదాయానికి కొన్ని ప్రమాణాలను నిర్ణయిస్తాయి. కొంతమంది ప్రభుత్వ ఉద్యోగులకు కనీస ఆదాయ పరిమితి తక్కువగా ఉండవచ్చు. కానీ ప్రైవేట్ రంగ ఉద్యోగుల విషయంలో కనీస వేతన ప్రమాణాలు ఎక్కువగా ఉండే అవకాశం ఉంది. ముఖ్యంగా మెట్రో నగరాల్లో ఈ ప్రమాణాలు మరింత కఠినంగా ఉండవచ్చు.

అయితే నెలకు రూ.15,000 జీతం ఉన్నవారికి పూర్తిగా అవకాశాలు లేవని చెప్పలేం. ప్రస్తుతం నాన్ బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీలు (NBFCలు) మరియు కొన్ని డిజిటల్ లెండింగ్ ప్లాట్ఫారమ్లు తక్కువ ఆదాయం ఉన్న వ్యక్తులకు కూడా రుణాలు అందిస్తున్నాయి. అర్హత, క్రెడిట్ చరిత్ర, ఉద్యోగ స్థిరత్వం ఆధారంగా చిన్న మొత్తాల లోన్లు మంజూరు చేసే అవకాశం ఉంటుంది.

ఈ ప్రక్రియలో అత్యంత ముఖ్యమైన అంశం క్రెడిట్ స్కోర్. సాధారణంగా మంచి సిబిల్ స్కోర్ ఉన్నవారికి రుణం పొందే అవకాశాలు ఎక్కువగా ఉంటాయి. గతంలో తీసుకున్న రుణాలు లేదా క్రెడిట్ కార్డ్ బిల్లులను సకాలంలో చెల్లించడం ద్వారా మంచి క్రెడిట్ హిస్టరీ ఏర్పడుతుంది. ఇది రుణదాతలకు విశ్వాసాన్ని కలిగిస్తుంది.

తక్కువ జీతం ఉన్నప్పుడు రుణ పరిమాణం కూడా పరిమితంగా ఉండవచ్చు. వ్యక్తి నెలవారీ ఆదాయం, ఇప్పటికే ఉన్న ఆర్థిక బాధ్యతలు, EMI చెల్లించే సామర్థ్యం వంటి అంశాల ఆధారంగా రుణ మొత్తం నిర్ణయించబడుతుంది. అందువల్ల పెద్ద మొత్తాల కంటే చిన్న మొత్తాల రుణాలకు అర్హత లభించే అవకాశం ఎక్కువగా ఉంటుంది.

రుణం పొందే అవకాశాలను పెంచుకోవడానికి కొన్ని చిట్కాలు కూడా ఉన్నాయి. కుటుంబంలో మరో సంపాదించే వ్యక్తిని కో-అప్లికెంట్గా చేర్చడం ద్వారా ఆదాయ సామర్థ్యం పెరుగుతుంది. అలాగే బ్యాంక్ ఖాతాలో క్రమం తప్పకుండా జీతం జమ కావడం, ఉద్యోగంలో స్థిరత్వం ఉండటం, ఖర్చుల కంటే పొదుపులు కనిపించడం వంటి అంశాలు కూడా సానుకూలంగా పరిగణించబడతాయి.

అయితే తక్కువ ఆదాయం ఉన్న వ్యక్తులకు రుణాలు అందించే కొన్ని NBFCలు లేదా డిజిటల్ లెండింగ్ సంస్థలు అధిక వడ్డీ రేట్లు మరియు ప్రాసెసింగ్ ఫీజులు వసూలు చేసే అవకాశం ఉంటుంది. అందువల్ల రుణం తీసుకునే ముందు అన్ని నిబంధనలు, వడ్డీ రేట్లు మరియు ఛార్జీలను పూర్తిగా పరిశీలించడం చాలా అవసరం.

మొత్తానికి నెలకు రూ.15,000 జీతం ఉన్నవారికి కూడా కొన్ని పరిస్థితుల్లో పర్సనల్ లోన్ లభించే అవకాశం ఉంది. అయితే బాధ్యతాయుతంగా రుణం తీసుకోవడం, తిరిగి చెల్లించే సామర్థ్యాన్ని ముందుగానే అంచనా వేయడం చాలా ముఖ్యం.

Disclaimer : ఇందులో పేర్కొన్న విషయాలపై పూర్తి ధృవీకరణ కోసం సంబంధిత అధికారిక వనరులను పరిశీలించడం పాఠకుల బాధ్యత. ఈ సమాచారం ఆధారంగా తీసుకునే నిర్ణయాలకు రచయిత లేదా ప్రచురణకర్త ఎటువంటి బాధ్యత వహించరు.

- ఇంటర్ విద్యార్థులకు శుభవార్త.. ప్రాక్టికల్ పరీక్షల్లో కీలక మార్పులు…

- రాత్రి ఆలస్యంగా భోజనం చేస్తున్నారా? జీర్ణవ్యవస్థపై తీవ్ర ప్రభావం.. నిపుణుల హెచ్చరిక!

- ఏపీలో అల్పపీడన ప్రభావం.. రెండు రోజులు భారీ వర్షాలు, మత్స్యకారులకు హెచ్చరిక

- చరిత్రలో ఈ జూన్ 30…

- నేటి రాశి ఫలాలు జూన్ 30, 2026

- నేటి పంచాంగం జూన్ 30, 2026

- ప్రేమ వివాహం చేసుకున్నాడని అల్లుడి హత్య.. ఉత్తరప్రదేశ్లో దారుణ ఘటన

- భారత్కు మూడీస్ హెచ్చరిక.. నీటి సంక్షోభం ముప్పు మరింత పెరుగుతోందా?

- శని దోషం నుంచి విముక్తి.. ఈ 6 రాశుల వారికి అక్టోబర్ వరకు అదృష్ట యోగాలు!